Histoires d'HOME

Histoires d'HOME

Actualités

Le prêt à taux zéro

Le 07/02/2020

Le prêt à taux zéro est maintenu en 2020, mais qu'est-ce que c'est ? Dans quelles zones ?

Nous vous montrons toutes les conditions pour y bénéficier.

Qu’est-ce que le prêt à taux zéro ?

Le prêt à taux zéro c'est un prêt dédié lors de l'obtention d'une propriété. Elle est en grande partie réservée aux personnes qui vont acheter pour la première fois un logement comme résidence principale.

Concernant les intérêts, il faut savoir qu'ils sont pris en charge par l'État. La banque et l'État ont signé une convention. Le prêt à taux zéro permet de payer une partie du montant de l'acquisition du bien sans payer d'intérêts. Rien de mieux lorsqu'on acquière un bien.

Grâce au PTZ, on peut se permettre :

- Un logement bien plus grand

- Être propriétaire

- Un logement bien plus grand et être propriétaire

Quelles sont les conditions pour se permettre du PTZ en 2020 ?

On a 2 conditions :

- Ne pas être propriétaire d'une résidence principale au cours des deux dernières années.

- Ne pas être au-dessus du plafond de ressources fixés par l'État par rapport aux nombres d'habitants (dans le logement et dans la zone où se situe le logement).

Quelles sont les zones du prêt à taux zéro ?

- Zone A Bis : Paris et sa proche banlieue

- Zone A : le reste de la région parisienne

- Zone B1 : les grandes agglomérations de plus de 250 000 habitants, certaines villes du littoral et de la Corse et les DOM

- Zone B2 : Les communes de 50 000 à 250 000 habitants

- Zone C : le reste de la France

Quels logements concernés par le prêt à taux zéro ?

En 2020, les logements concernés sont les logements neufs et les logements anciens.

Pour les logements neufs, vous pouvez profiter dans les zones A bis, A et B1 d'un montant, atteignant 40%. En ce qui concerne les zones B2 et C, cela atteint un montant maximum de 20%.

Pour les logements anciens, il faut réaliser d'importants travaux qui doivent représenter au minimum 25% du coût total de l'opération.

Pour en savoir plus, n'hésitez pas à vous renseigner auprès de votre banque.

10 conseils à suivre pour avoir le taux de crédit immobilier le plus bas.

Le 16/01/2020

Pourquoi négocier le taux d’emprunt immobilier ?

Avant l'achat d'un bien immobilier, que ce soit l'achat d'une maison ou d'un appartement, la plupart des acheteurs se renseignent sur le taux d'emprunt immobilier actuel pour avoir le meilleur taux possible.

Il faut savoir que le taux d'intérêt de l'emprunt immobilier, c'est un élément important dans le prêt immobilier.

Nos 10 conseils pour avoir le taux de crédit immobilier le plus bas :

- Apport personnel: Avoir un apport personnel à 20% du montant du bien immobilier permettrait au banquier de nous proposer un meilleur taux de crédit, il faut savoir que la banque ne financera pas à 100% et elle ne sera pas la seule à prendre des risques. L'apport personnel permettra également de payer de nous-même les frais de notaire.

- Les crédits : pour que vous ne présentiez pas des risques de non-remboursement, il faut avoir très peu de crédit en cours. La mensualité que la banque acceptera sera plus importante car le taux de crédit est au plus bas. Cela peut être un avantage pour le calcul du taux de crédit.

- Le taux d'endettement : Le taux d'endettement est de 33%, les mensualités des crédits représentent 1/3 du revenu net annuel. Si le taux d'endettement est inférieur, la banque aura une garantie supplémentaire en cas de coups dur.

- Le découvert : pour assumer les frais et pour savoir gérer les finances, il faut éviter d'être en découvert durant les derniers mois.

- Savoir gérer les dépenses : faites le calcul de votre emprunt, et prouvez à votre banque que vous savez gérer vos dépenses afin de montrer que vous savez assumer la mensualité. Si votre loyer est inférieur au paiement de la mensualité, montrer que vous êtes dans la capacité d'épargner la différence « mensualité – Loyer » mensuellement.

- Emprunter jeune : pourquoi emprunter jeune ? Parce qu'il est préférable de finir de rembourser avant le passage à la retraite. En fonction de la durée du crédit et de votre âge, vous allez payer la mensualité jusqu'à un certain âge.

- Situation professionnelle : si vous êtes en CDI ou fonctionnaire, vous allez avoir plus de chances de bénéficier d'un meilleur taux de crédit. La stabilité de votre emploi est déterminante.

- La banque : Les banques sont en forte concurrence pour attirer de nouveaux clients. Changer de banque permettra peut-être d'avoir plus de chance d'avoir une meilleure proposition que votre banque actuelle.

- Souscrire d'autres produits à la banque : lors de votre entretien et de votre négociation et afin de diminuer votre taux, vous pouvez accepter de souscrire d'autres produits proposés (assurance, placements…). N'hésitez pas à faire des comparaisons avec les produits des différentes banques.

- la durée de l'emprunt : Il faut savoir que la durée de l'emprunt en France est de 20-25 ans. N'hésitez pas à vous renseigner auprès de votre banque pour en savoir plus.

Crédit photo libre de droit : Pexels @Alexandr Podvalny

Dans le cadre d'une vente, quels sont les documents que le notaire peut vous réclamer ?

Le 19/12/2019

Eléments à remettre au notaire

Le propriétaire d'un bien a seul le pouvoir de le vendre. Pour le vendre, il doit rassembler tout document prouvant la qualité de propriétaire du bien comme un acte d'acquisition, un acte de donation, un acte de partage. Le notaire lui a pour mission de vérifier que le bien n'est pas grevé d'hypothèque ou privilège d'un montant supérieur au prix de vente.

Il faudra donc lui fournir les éléments ci-dessous :

- Un état hypothécaire

- Les documents d'urbanisme

- Un extrait cadastral

- Les actes faisant état d'une éventuelle servitude de passage

Les documents à remettre pour les lotissements

Si le bien est situé dans un lotissement, il faut remettre les éléments ci-dessous :

- La copie de l'arrêté qui autorise le lotissement,

- Le règlement de lotissement

- Le cahier des charges

Les documents à remettre pour les copropriétés

Si le bien fait parti d'une copropriété, il est obligé de remettre les informations ci-dessous aux acquéreurs :

- Le règlement de copropriété et l'état descriptif de division,

- La fiche synthétique de la copropriété,

- Le pré-état daté,

- Le dossier de diagnostics techniques,

- Attestation de superficie de la partie privative et de la surface habitable d'un lot de copropriété,

- Le titre de propriété,

- Les procès-verbaux des assemblées générales de copropriété des trois dernières années,

- Les relevés et appels de charge sur deux ans,

- Le carnet de l'entretien de la copropriété

Crédit Photo libre de droit : Pixabay @Tumisu

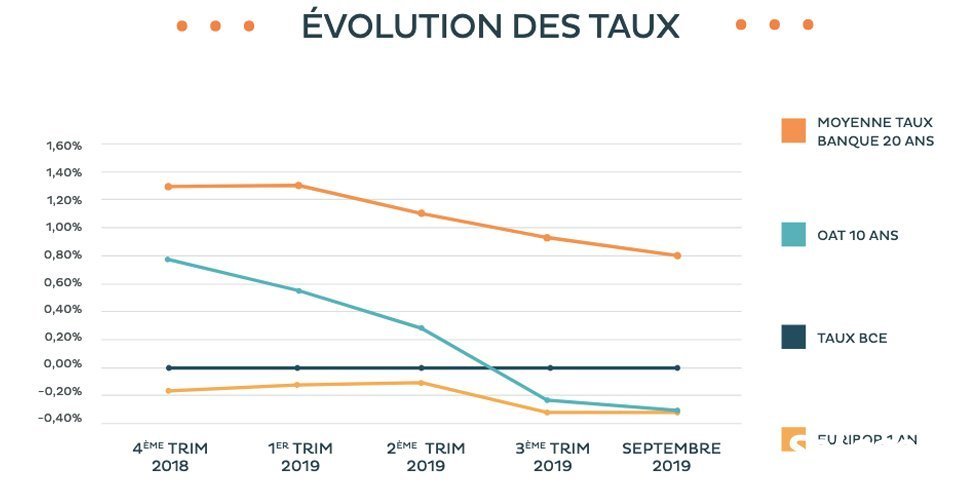

Crédit Immobilier

Le 14/11/2019

Les taux de crédit toujours en baisse ?

En Septembre 2019, les taux de crédit ont continué à baisser. Ils passent sous la barre de 1% pour une durée de 25 ans.

Taux moyens constatés en Septembre 2019

| Durée | Taux |

| 10 ans | 0.41% |

| 15 ans | 0.62% |

| 20 ans | 0.79% |

| 25 ans | 0.96% |

Un marché dynamique

Ces taux de crédit immobilier boostent la demande de crédit et dynamisent le marché.

Le prêt à taux à zéro en 2020 ?

Le prêt à taux zéro dans l'immobilier neuf a vocation à être supprimé au 1er janvier 2020 dans 93% des communes françaises (zones B2 et C). Les banques commencent déjà à refuser un crédit s'il est accompagné d'un PTZ.

Source : Se Loger